投资商业网闲聊商业地产的投资逻辑

2016年国庆节开始的这轮地产行业调控延续至今,“房住不炒”、稳房价、稳地价、稳预期成为新常态经济形势下上层宏观调控的长效机制。而在中国城市化持续推进的大背景下,房地产行业近几年无论在销售面积、销售金额持续突破并创造历史新高,如果将数据做长一个K线图,俨然主升浪的态势。

中长期视角下,中国城市化进入下半场,住宅销售面积增速放缓或将见顶,持续高压的融资、信贷、限购、限价等措施一方面在加速行业集中度的提升,挤压中小开发商的生存空间,剩者为王。但同时也压缩了行业整体利润空间,对单纯依赖招拍挂拿地的企业影响尤其大。

在此背景下,拥有更多优质投资物业的开发商会拥有更长期的生存逻辑和更大的发展空间,也不会存在太大的转型压力;现在也有越来越多的开发商想加入这个领域;

新开一个购物中心对地方政府来说,尤其是低能级城市,既是领导在任时候的政绩工程,也是民生工程,能够给当地老百姓提供满足消费升级的场所,带动就业,增加税收。

对于开发商来说,通过这种综合体模式,可以与政府,尤其是低能级城市的政府勾地,拿到便宜的土地,使得可售物业的毛利率和净利率都有充足的保障。

同时,因为可售物业在商业购物中心附近,生活配套便利,还能享受更高的卖出溢价;国内这种模式的主流公司包括HR、LH、DYC、WK、WD、XC、BL等;这里面有些公司在商业自持是能算得过账,有些是算不过账的。

商业地产(尤其是购物中心),其本质是“实施统一管理分散经营的商业集合体”,通过各种组合业态引流,并将这些流量通过消费的形式收取租金实现变现。而购物中心的盈利模式是租金收入和资产增值。国内这些年习惯于房地产开发的、简单粗暴式的、短平快的盈利方式,对那些需要经过较长时间的运营调整才能体现的资产增值这一块基本上都是忽略或不屑一顾的,这也源于国内固有的轻商文化。

现在如果说稍有重视,还是因为他们认为商业可以帮助销售商铺,其实这是对商业地产本质的亵渎,因为对于散售的商铺,从第一天起就对统一管理失去了控制,未来的永远要作的调整改造更是无从谈起。所以,购物中心对很多开发商来说更多意义是一个勾地的手段,尽量能够多卖一些能卖的,卖不掉的就只能自己组建团队通过运营减少亏损。

在我看来,国内真正能够在过去开发物业暴赚的年代却愿意从战略上主动做商业购物中心的只有HR和LH,他们拥有很强的战略定力和纪律性,用长期的眼光追求高质量且有资本约束的增长,他们的商业逻辑从投资回报率持续大于资本成本角度也是能讲得通的。另外DYC也算,但是DYC的开发物业能力太差,所以它的发展速度太慢。

战略上的主动和被动在日积月累的经营中会显出出巨大的差异,这个行业的跑道足够长,长跑耐力和稳定性是非常关键的因素;长期积累下去自持的项目数量越来越多,是否具备可持续的经营能力以及所处的城市能级和地段是否支撑足够的客流,以及由此对应的租金天花板的高低带来的投资回报率高低等等,这些都是需要长期考虑的逻辑;我认为这种勾地形式的辅助拿地和战略主动布局积累下的持有项目资产质量会有非常大的差异。

前者模式下长期积累的资产可能会剩下个别不错的旗舰项目,但是整体资产的经营都亟待改进,时间越久,这种模式的压力就越大。因为所谓“白得”的商场或酒店等资产往往不仅不能贡献正现金流,还会年复一年形成资金和品牌的拖累,形成恶性循环;

而随着中国经济未来增速逐渐放缓,全社会的无风险利率或者说是基准利率会逐渐下滑,这是毫无疑问的确定性趋势。事实上,美国最近的连续降息实际宣布全球进入一轮新的降息潮,相当于水位线持续往下走。

反观优质的商业物业尤其是购物中心由于其商业模式与消费购买力、物价等挂钩,具有稳定增长特性,尤其是运营能力强的购物中心,其投资回报率基本是逐年提升。说白了,以前在中国做开发物业赚钱太容易了,但是以后赚钱的难度会逐渐加大。

过去,在资本层面,并没有形成对优质经营者应得的奖赏。但是这个临界点似乎越来越近,或者已经到来。在此社会历史背景下,未来一定越来越多资本追逐优质商业地产;

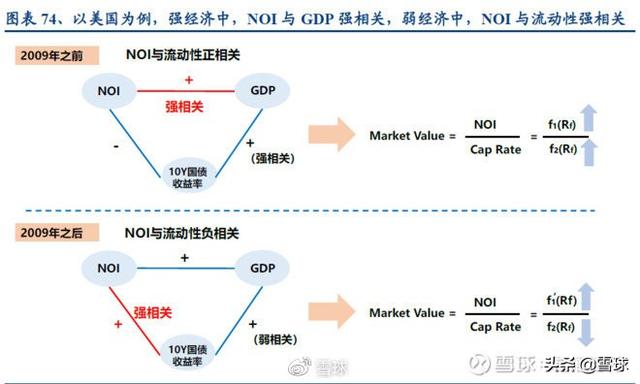

商业项目估值实操中,NOI(Net Operating Income)/Cape Rate(资本化率)是被资本市场最普遍接受的商业地产估值方法,即V=NOI(租金-运营成本)/Cape Rate(资本化率)。一二线城市发生的诸多商业物业的交易以及港资持有物业型公司无比是按照这种方式定价估值,因为其不考虑折旧摊销、财务费用、公允价值变动、企业所得税等因素,纯粹反应项目的经营经营层面的业绩,最容易被买卖双方接受;

优质投资物业的单项目NOI未来稳步逐渐提升,而估值要素里面的分母Cape Rate(资本化率)未来逐年下降,因此优质投资物业的价值会以更陡峭的斜率往上提升。这不,前几威媒体报道SOHO出售9个核心项目中的8个给外资,这个逻辑很好理解,P总看空国内地产多年,为了维持自己的评级和融资成本不至于过高,SOHO过去一直通过卖项目的形式控制负债率,否则投资回报覆盖不了融资利息。而海外资金成本则低很多,尤其是欧洲很多国家都是负利率,SOHO的这些项目在一线城市的比较核心的地段,能产生稳定的回报,对他们来说是有吸引力的。当然,P总已经多年无心恋战,洗脚上岸,通过分红形式在海外拿到现金也是人生大赢家;

话说回来,不同的商业业态(写字楼、购物中心、酒店、产业园)、不同城市能级能给的资本化率(Cap Rate)是不一样的。道理就是城市能级越高,给的资本化率(Cap Rate)越低;同一个城市同一个业态比较下,地段越好的项目给的资本化率(Cap Rate)越低;同一个地段下,写字楼的资本化率(Cap Rate)略低于购物中心。影响资本化率的主要因素:社会无风险利率、地产整体风险溢价、项目风险溢价、显著性经营因素调整;

说到这里,就比较容易解释万达当时还在港股上市的时候股价一直低迷的最根本的原因了,你只要把万达的商业地产的租金收入除以万达商业物业的规模,你就可以知道坪效不高,特别是可以很容易横向地对也是在同一个市场的华润置地、新鸿基和太古等作一个比较,就知道香港市场给万达的估值其实是很公平的。因为这就是商业地产的规律,评估一个商业购物中心的价值当然不会看土地价格和建安成本,就是要看这个盒子能够持续产生多少收益;

作为投资者,不仅需要从NOI/Cap Rate角度关注项目的价值,还需要考虑投资回报率,租金收入/投资成本,或者NOI/投资成本。我对国内这些主流运营商做了一下对比,2018年,HR所有项目整体的投资回报率远高于DYC、LH、WK,XC、BL这样的更不用说了。即使剔除以前高质量的老项目,HR的整体回报率也是最高的;

在投资物业最主要的三种业态(写字楼、购物中心、酒店)里,写字楼的主要壁垒在于地段,它的经营难度相对简单;酒店是这三种业态里最差的业态,因为其淡旺季影响大,无法常年保持高入住率,经营不稳定;购物中心是投资物业里面运营难度最大但同时也是壁垒最高的业态,做得好的购物中心长期回报率稳定增长且足够高;

要做好需要有能拿到优质项目的综合能力、有长期又便宜的钱的支持、强大的招商能力、精细化专业的运营团队、长期的产品理念和前瞻性的商业视野、与时俱进不断调整的能力等等,一个优质购物中心的诞生和运营是一件很困难的事情;短期高成本资金的重压之下,建筑畸形生长,如仓促出门浓妆艳抹的俗妇;低成本长线资金才能塑造美好的建筑,产生许多经久耐看的佳人;

不同的购物中心有不同的定位,那些定位高端的购物中心能够产生更高的销售额,所以能够产生更高的租金,使得投资回报更高,拉长周期看,这种复利带来的结果差异是非常惊人的。

但并不是所有的购物中心都有本事和能力做高端,首先,低能级城市因为消费能力基本不具备做奢侈品的土壤;其次,地段不好的购物中心也做不了,高端消费人群不会去郊区买奢侈品;再者,品牌不行、招商能力不行、团队运营能力不行的购物中心不能持续吸引高端奢侈品租户的入住。

因此,不同购物中心在不同城市能级、不同地段诞生、初始定位不同的那一刻起,就决定了租金回报和天花板的高低上限。国内目前销售额和租金最高的一些优质购物中心比如北京SKP、北京国贸、南京德基广场、深圳万象城、上海恒隆广场、成都远洋太古里等无一不是位于一二线线核心城市的核心地段且定位高端;

另外,未来毫无疑问中国的经济增长驱动动能会更多的依赖消费,而不是投资。中国每年海外的奢侈品消费超过5000亿,每年回流500亿的话,对于中国目前奢侈品的增长带动就超过20%。国家政策层面在创造条件鼓励消费回流,这也是这两年诸多一二线城市的高档商业销售金额和租金能够持续增长和回暖的重要原因。中国太大了,中国人会越来越富裕,可支配资金会越来越多,消费升级的愿意和对美好生活的追求很强烈;

从商业地产投资角度,我喜欢重商业不重地产的公司,质量权重远大于规模,团队服务于“理想”,设计、招商、规划、营运无处不透着“专业”,也就是“商业规律”,很多别的运营商已放弃的原则,他们则作为定律。哪个楼层应该放哪个品牌,都被严格执行,不会因为某非一线品牌可以给惊人的租金,就把他放一楼,它该是四楼的就在四楼,这也是企业文化和性质决定的。