1���ڣ�����ƴ�ˣ������ѵ���ݸ�����������Ǯ��

���������ź�����(������ɫ�ָ��ƣ�

��������

����1���ڣ�����ƴ�ˣ�

����16��1650��Ԫ��17��2700��Ԫ��18��4100��Ԫ������1��19��һ���磬�������г���ع���2500�ڣ���ȥ���ڵ�600����ع���ʵ�ʾ�Ͷ��1900�ڡ�

�����̶����죬�����Ѿ��ڹ����г���Ϊ�г�Ͷ����10350��Ԫ�������ԣ���������ʷ��¼��

�����û��……

���������ֳ����ˣ�ʷ�ϵ�һ�Σ�

���������ֳ����ˣ�Ϊ�˱��ⴺ���ڼ��Ǯ�ģ���֤�ϰ���ȡǮ��“��Ǯ”��ͨ��“��ʱ�����Ա���”������Ϊ���ֽ�Ͷ����ռ�ȸߵļ��Ҵ�����ҵ�����ṩ����ʱ������֧�֣���������28�죬�ʽ�ɱ���ͬ�������г��������ʴ�����ͬ��

�����ݲ��±������������е�“��ʱ�����Ա���”��һ�У�����Ϊ�����г��ϵĻ��ҹ��������ή����������ȱ�ڹ����й��Ĺ�ũ�н�������н����ѻ����ж���1���ٷֵ㣬���ҷ����ִΣ�����Ϊ28�졣

��������ȫ����“���ʹ��������”���ڽ�֮���������������Ļ����ֻ����������Ϊ��������ǽ��ڻ���Ϊ��֤�ͻ���ȡ�����ʽ�������Ҫ�����ģ��ɴ������еĴ�����Ҫ��Ĵ������ռ�����ܶ�ı������Ǵ�������ʡ���ν�1���ٷֵ㣬���ڸ������п����ٸ����н�һ���֤��

��������ȷ�˵��������������Ϊ7%������ζ�Ž��ڻ���ÿ����100��Ԫ��Ҫ�����нɴ�7��Ԫ�Ĵ���������ڷ��Ŵ�����ʽ�Ϊ93��Ԫ����������������ʽ��͵�6%����ô���ڻ����Ŀɴ��ʽ����ӵ�94��Ԫ�������г�����ͨ��Ǯ�ͻ���1��

����������ʷ�����е�һ��ʹ�ö����붨ʱ���������Ľ���û���������ޣ����������ʱ�Եģ��ڴ��ں��ָ���������ҪΪ��Ӧ�Դ���ǰ���֡���˰�����ɴ��ȵ�Ӱ�졣

�����������ز��ܺ���

������һ������������ұ�ֵ���������������ɵ��������п��ܶ�����ұ�ֵ������һ���Ĵ̼��������������һ����ȶ�����Ҳ���Dz����Եģ��ɼ����ж��ȶ�����һ����ڿɿط�Χ֮�ڡ�

�����ڶ��������Ƕ�����ҵ�Ŵ���Ӱ�졣ֻҪ���н����˴�������ʣ����Ҹ��г���ˮ�ˣ����������������Ŵ��ij嶯�����ҽ����Ŵ��Ѿ��Ƚ϶��ˡ���ͳ�ƣ�2016���й���Ʒ������11.76����Ԫ����������ж����ǿ������ġ�

���������������Ƕ��ʲ���ĭ�ĵ��ġ����г��������ڴ����ڼ��ˮ����������Ϊ�ǻ������߿����ˣ������ʲ���ĭ���������������¥�е�һ���������顣���ǣ������ˣ�����һ�ٱ�ʾҪ�����ʲ���ĭ��������¥����ĭ������¥�еij�Ч���ƣ��������������ס�ģ������������������������Ҵ�ʱ���ҷ�ˮ��Ҳ����ʱ�Ĵ�ʩ������֮����е�����

�������з�ˮ���������Ʒ�к�Ӱ�죿

�������г�����ͨ�Ļ��ҳ��㣬�ʽ�ͻ��ñ��ˣ��Ի��һ���Ϊ��ҪͶ�ʷ���ĸ����Ʒ�������п����½���ͬ�����������Ʋ�Ʒ��������Ҳ���ܵ������

�������������н�������ڣ���ҵ����ֲ��ѣ�¥���ִ��ڹ����ڣ��Է��ճ��������ϲ��Ͷ���������ǻ�ѡ���Ǯ�������У���Ͷ��һЩ�б��ϵ����Ʋ�Ʒ������������£������µ����Ʋ�Ʒ������Ҳ��һ���ᵼ���ʽ�������

�������ڴ˴����еľٴ�����ʱ�Է�ˮ�������ڴ��ں�ָ���������ȫ���ع��ȵ����ʲ���ĭ�����͡�

����2017�꣬���������ѵ�Ͷ����ݣ�

����2017�꽫�ǿ�ǰ���ӵ�һ�ꡣ

����û��֪�������ջ��ʲô�ƣ�һϵ�����ߵIJ���Ҫ��ʼ���������������ľ�ְ����վ����������ʩ�����죬�������µ�“��������ΰ��”�ı���(Let’sMakeAmericaGreatAgain,Together)����ʾ“������һ”���⽻���ߺͳ�����̫ƽ����Э��(TPP)���ش����߷���

����ŷ������ѡ������֣��������ѡ�����ֺ���죬�����Ĵ�ѡ���¹��Ĵ�ѡ��ȫ��������ֱ�ӹ�ϵ��ŷԪ�����ȶ���ֱ�ӹ�ϵ��ŷԪ����ΪŷԪ������Ԫ��ȫ����ڶ���������κη紵�ݶ���ȫ���ʱ������������á�

�����������պ�Ҳ������ȷ���ԣ��ʱ��г�Ҳע������̫ƽ��

�����Ӳ����ĽǶ�������2017��Ͷ�ʿ϶���һ�����Ѱ���ij���������г�����Ϊ��Ҫ������һ�ꡣҪ����˼����������ij��ͻȻ�����г��������ǣ�2017����ܲ����ܶ��������������ǵı䶯�������С�¥�кͻ����г���������Ԥ���ij�����в��ɵ������ġ�

������֮����������������㣻��֮���������Է����࣡

����“���еģ���Ҫ�Ӹ������������ࣻû�еģ��������е�ҲҪ�������”

������̫ЧӦ�����������Ĺ���ȴ�������ڡ�

����Ͷ�ʲƸ��Ļ��������ѩ��ͬ�����ٶ��£�ѩ��Խ���������Խ�졣

������������“������һ����”��СĿ��ˢ��ʱ������û�����������������2600�ڣ�һ����ֻռ�����ʲ���0.04%�������������ֻ��һ��СĿ�갡��

����������û�мҲ���������ʮ��������˶��ԣ�һ���ڵ�СĿ��Ҳ����̫�ѣ�Ҳ���Dz��Բ��ȹ���1000����ѡ�

��������Խ��Խ�������ǣ�����ȴ��Ȼƶ�Ϊ������˺�ѣ�ֻ���������ø����˰�ա������е�˰�յģ��Ǵ������в���

����������ʩ��ִ����ϯ���ݰݶ�����������ʾ��

����“Ŀǰ��ȫ������쵼�˶Բ��������ƶ�����ĵ��Dz�û�л�Ϊ����ģ��������ʩ�����磨ƶ�����룩�Ѿ���ø��Ӳ�ƽ�ȣ��������ƻ��ڼӾ磬”“���Dz����ã����������������ȥ�������������ţ������˰��������ܹ��������ǵIJ���ȴ�����������Ⱥ������”��

��������������ʵ����ʱ����ֻ�ܲ���ǰ�У�

�������������ʲ���ֵ��ֵ��

����һ����ͥ����Ľ���״�����ؼ����ڼ�ͥ���ʲ������Ƿ�������ļ�ͥ�ʲ�����Ӧ����������ɣ�

�����������ý𡢶����ʲ����á��г����ʲ����á�

�������������ý���ָ������ͻȻ��ֹ����֧������ʱ������ʱ���õ��ʽ�ͨ����Ҫ����3-6���µ��ճ�֧����

�����������ʲ����ã���Ҫָ1-3�����ҵ��ʲ����ã�����Ͷ���ڻ��һ����������Ʋ�Ʒ�����桢���ڴ���������ԸߵIJ�Ʒ��

�������г����ʲ����ã���Ҫָ3�����ϵ��ʲ����ã�Ͷ���ڹ�ծ�����𡢹�Ʊ��������Ȳ�Ʒ��ʹ����������

������ôӦ����ζ��ʲ��������ã������ü�ͥ����������أ��ڼ�ͥ�ʲ���������һ�����Ķ��ɣ�

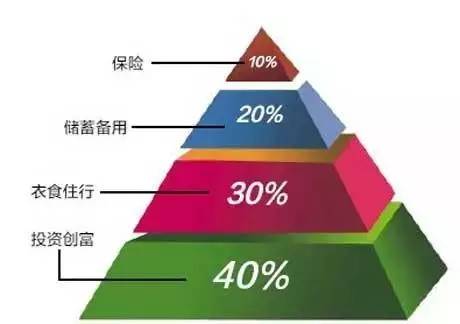

��������ͥ�����40%���ڹ�������������Ͷ�ʣ�30%���ڼ�ͥ��֧��20%�������д���Ա�Ӧ��֮�裬10%���ڼ�ͥ�ķ��շ���——����֧����

������ͼƬ��Դ������

�����ʲ����õ�4321����ֻ��һ����ɣ��������ƶ���ͥ���ƹ滮ʱ�����迼�Ǿ�����������ʲ�����ʱ����Ҫ�Ե���Ͷ�����⣬��Ͷ�ʵ�ǰ������Ҫ������ͥ�ķ������ԡ�

��������Ҫ���ݸ��˼���ͥ�ľ�������Լ����ճ�����������ѡ���ʲ����࣬������Ҫ���Ǽ�ͥ�ʲ�����״����δ������Ԥ�ڡ���ͥ�����ȡ���Ϊ��Щ��������˼���ͥ�ķ��ճ�������ϢϢ��أ��ڴ˻����ϲ��ܸ��õ�ѡ���ʺ��Լ����ʲ��������Ӧ��Ͷ�ʱ�����

�����������ĸ����ʲ�������Ͳ���ѧϰ��

����“������Dz�Ϊ�Լ�Ŭ�������ǿ�˭��”���˶��Լ���Ͷ�ʣ��Ʊػᱻ�����̭��

�������������������

����1��ͨ������֧������ϵͳ������ɶ�һ��ɹ������ѵ�֧��

����2��ͨ�����ٱ��չ�˾���ж������ʱ����յĹ���

����3��ͨ���Ʋ����չ�˾����ʵ���ʲ�����ʧ

����4��ͨ�����н�����ʲ�Ͷ���е���������

����5��ͨ��֤ȯ��˾������˾�����������������У�����ɽ����ʲ�Ͷ���Ե���ͨ�����͡��������������Ϊ�պ������ѡ���Ů���������ϼ��Ƹ����ۡ��ʲ�����������

����6��ͨ�����еȽ��ڻ������������Ȩ������Ȩ�ķ��룬������ר��ί���ʲ���������ɲƸ����С�

����Ǯ��Ǯ��ʵû�����������ô�ѣ��ؼ��Ϳ���ľ��ĺͼ�֣��ټ�һ��㼼�ɡ�

�����ۺ��Է�˲ƾ���finance_ifeng)�������

���������߳��з��ز���ĭ����һ��������

�����Ѻ�������Ϣ�ٱ����䣺

- ��ǩ�����IJƾ�����

- �༭����̩��

- �������