国家房产信息网官网贝壳租房官网

北京时间8月13日晚,脱胎于链家的贝壳找房在纽交所完成上市,开盘当天,贝壳找房股价便大幅上涨87.2%国家房产信息网官网,收盘时市值达到422亿美元,折合人民币2930亿元,这个市值在互联网领域,与网易、百度不分伯仲;在居住领域,已超过万科、恒大与碧桂园等所有的知名房企,坐实了中国“居住服务平台第一股”的身份

北京时间8月13日晚,脱胎于链家的贝壳找房在纽交所完成上市,开盘当天,贝壳找房股价便大幅上涨87.2%国家房产信息网官网,收盘时市值达到422亿美元,折合人民币2930亿元,这个市值在互联网领域,与网易、百度不分伯仲;在居住领域,已超过万科、恒大与碧桂园等所有的知名房企,坐实了中国“居住服务平台第一股”的身份。

不同于链家,贝壳找房自称为房产交易行业线上开放平台,如果以交易额来看,贝壳找房2019年2.13万亿元的平台交易总额(GTV),在全国仅次于阿里巴巴,是两个拼多多和三个美团的体量,早已是中国最大的房产交易和服务平台。

故事还得从链家的发家说起。从1998年的房改,到2008年国家的4万亿救市政策,这两波中国楼市发展红利,2001年成立的链家都成功抓住了。2008年,链家便请来IBM做战略咨询,调整策略,开始搭建真实房源数据库,布局房产交易数字化的业务。

经过几年沉淀,2014年链家网问世贝壳租房官网,次年,链家开始在上海、北京、深圳、成都、杭州、重庆等一二线发达城市,以投资并购的方式,将伊诚地产、德佑地产与易家等10余地产中介纳入链家体系。到2017 年年底,链家已经有超过 8000 间门店,绝大部分为直营店。现在回过头来看,无论是链家打造的真实房源数据库还是在全国兴起的一系列并购,都是在为贝壳铺路。

一年后,即2018年4月,链家孵化的行业开放平台——贝壳找房如约面世。为了支持贝壳发展,链家将管理人才、房产资源等资源转移给贝壳找房,原投资方在链家的股份也通过协议平移到贝壳找房。

链家已经是行业老大,为啥还要做贝壳?这背后既有链家作为行业老大发展受困的无奈,也有链家想要追逐万亿级别市场的野心。

其一,链家直营模式继续扩张的天花板肉眼可见。如前所述,2017年,链家已完成在全国一二线热门城市的门店布局,如果继续扩张,就只能下沉到三、四线城市,但直营模式下,门店租金和运营成本让链家不堪其重,而三四线区域房产交易金额相对小、佣金回报有限。

其二,受对赌协议制约,链家业绩压力大,但以直营模式的链家为主体上市,无论是在国内还是国外资本市场,估值空间有限。

2016年,链家获得B轮融资时,曾与投资方签订对赌协议:若链家未能在2021年之前完成IPO上市,则投资人有权要求链家回购,回购价格为基本投资价格+每年8%的利息回报。更重要的是,纵观当时已经上市的国内外房产经纪服务同行,有一个明显特征:传统直营模式的同行上市后估值普遍较低,但有互联网基因的平台型房产经纪公司估值较高。

国外直营类和平台类房产经纪公司估值的差距更大,如以Zillow为代表的互联网平台型房产经纪公司,估值达到100倍;但Redfin为代表的直营类公司,估值在10倍左右。参照同行经验,链家想要讲更大的资本故事,孵化出行业线上开放平台,是一条可行的捷径。

其三,当时,房地产服务市场正爆发一次新的机遇,即受棚改货币化政策驱动国家房产信息网官网,房地产去库存需求释放催生房产交易需求。在棚改货币化退出历史舞台前国家房产信息网官网,上线贝壳找房,能抓住此次机遇,获得更大市场。

事实上,贝壳想要追逐的是更高级别的市场。根据恒大首席经济学家任泽平的测算,中国住房地产 2018 年总市值 321 万亿元,相当于美国的 2.4 倍。当中,每年有 6 万多亿元价值的住宅换手、12万亿-13 万亿元新房卖出,再加上租房,这意味着房地产交易服务是一个每年 25 万亿元成交额的大市场,相当于阿里电商三年的成交额。

上市后,贝壳与链家又是什么关系呢?从公司控制结构来看,在贝壳上市前,链家已是贝壳的全资子公司。这意味着,链家被装进贝壳,连同贝壳一起,实现曲线上市,完成对赌协议的承诺。

贝壳成功上市,背后是从自营转变为平台发展模式的结果。贝壳招股书数据显示,贝壳集团在中国103个城市,拥有260多个房地产经纪品牌,4.2万门店,以及45.6万个代理商。其中国家房产信息网官网,在2019年贝壳平台GTV中,已有53.1%来自链家以外的265个品牌的贡献,平台效应开始凸显。

淘宝、美团、滴滴、贝壳,纵观衣食行住这四个线上平台。从发展模式来看,前三个都是自带互联网基因的开放平台,只有贝壳是从自营到平台转变而来。京东和苏宁就一直在尝试实现这样的跨越,但收效甚微,贝壳能做到的秘诀是什么呢?

链家网问世的2014年,房地产经纪服务行业曾出现过一波数字化的热潮,一群新入局者试图用互联网技术改造笨重的房产中介业务。

如平安好房构建“房地产+互联网+金融”模式,爱屋吉屋高举“烧钱模式”,曾一度将规模冲到行业第三,仅次于链家和中原地产,估值10亿美元。此外,字节跳动创始人张一鸣和美团联合创始人王慧文也都曾创办过二手房平台,甚至京东、天猫也都上线过地产交易服务,但都没能顺利“出圈”。

究其根本,是因为房地产交易属于低频交易、且交易流程繁琐,很难用标准化的互联网技术去解决,平台直接对接客户的思维在房产交易领域并不可行。

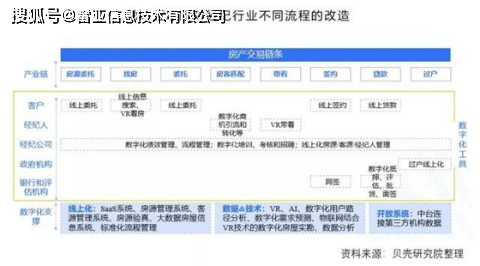

与其他行业不同,在房产交易过程中,供需双方的需求也千差万别,经纪人反而变得不可或缺。换句话说,让房产交易实现线上化,除了真实房源是目前业内公认的基础,经纪人是另一个关键和突破口。而贝壳当下能“出圈”的经验,也是在这两个方面有所突破。

首先,贝壳从2008年开始搭建真房源数据库、即楼盘字典,截至2020年6月,楼盘字典覆盖全国332个城市54.9万社区,收录超过2.26亿套房屋,每套房屋的背后均有433个字段描述,字段越多对房源的描述更精准、也更接近标准化格式。在房产中介行业,得房源者得天下,这也是贝壳能吸引其他中小经纪品牌入驻的家底和优势。

其次,贝壳构建ACN(Agent Cooperation Network )经纪人协作机制,这是关键因素。简单来说,ACN机制将纷繁复杂的房产交易流程拆分成若干部分,并设置房源录入、房源维护、客源推荐、客源成交等置10个角色,完成交易后,每个角色都能获得一定比例的收益。

ACN的推行,不可避免地会触犯品牌经纪公司的既得利益。在贝壳找房推出两个月后,58同城便联合我爱我家、中原地产、21世纪不动产中国、中环互联等多家国内知名房地产服务企业成立了“反贝壳联盟”。

但一年后,“反贝壳联盟”出现松动。截至2020年6月,已有265个经纪品牌入驻贝壳,这些品牌中就包含了从“反贝壳联盟”倒戈的21世纪不动产、中环地产。值得一提的是,2019年贝壳成交的220万笔业务中,每10单中就有7单是在ACN机制下,跨店完成。

与经纪人能共享收益相比,这套机制让贝壳受益更多。凭借ACN,贝壳通过加盟的方式,实现运营从重资产向轻资产模式的转变,并将风险转移。

在房产经纪服务行业中,门店是最重的资产,目前贝壳平台上连接4.2万个门店,需要承担门店支出成本的仅为链家的直营店,不到10000家,上述265个加盟品牌旗下门店不仅会给贝壳缴纳“平台费”,还不需要贝壳承担门店成本,所以2019年,贝壳门店成本仅为30.8亿元,占总营收的6.7%,这样贝壳资产模式变轻了,经营风险也降低了。

但ACN机制也引发了行业对贝壳“既当裁判又当运动员”的质疑。目前国家房产信息网官网,链家与其他加盟经纪品牌在平台上获得的业务收入比例尚为公开,贝壳的开放程度不得而知,但可以从贝壳平台最大的成本支出——佣金的流向,可以窥探一二。2017年,贝壳支付链家旗下经纪人的佣金达156亿元、占总佣金支出的94.4%;2019年,链家内部经纪人获得佣金194亿元贝壳租房官网,占比降至63.5%,链家向外支付佣金112亿元。

与之前链家发家线下、专注直营不同,贝壳定位为线上综合服务平台,一直强调其互联网和开放属性,并将AR/VR看房作为对行业的创新来彰显其竞争力,但从财报披露的信息来看,其研发投入并不高,如,今年一季度研发投入达到成立以来最高值,也只有6.3%,这显然和互联网平台动辄10%以上的研发投入还有一定差距,在某种程度上也会影响其线上业务的效率和拓展。

贝壳平台上,目前存在着自营的链家和加盟的大小经纪品牌,导致其在业务模式上,一直难以摆脱“既是裁判员又是运动员”的质疑,前任我爱我家副总裁、景晖智库首席经济学家胡景晖就曾公开表示:“在具体操作中,贝壳把盘源优先给自己的亲儿子——链家和德佑来完成。因为在内部ACN系统里,如果让贝壳、链家和德佑之外的中介来成交,大头儿就要给人家,其只能抽8个点的平台费。”

如何平衡好链家与入驻经纪品牌之间的利益关系将是贝壳平台化发展中的必修课,贝壳找房CEO彭永东近日接受媒体专访,谈及商业模式时也坦言,平台能力需要系统均衡思维,“如何找到平衡点是难点”。

尽管在左晖看来,贝壳找房的ACN模式还未完成跑通,但贝壳的上市已让竞争者看到了房产居住服务市场的潜力。在贝壳提交招股书一周后,7月31日,阿里增持易居成第二大股东,且双方称,未来将在房地产线下线上房产交易、数字营销等方面合作,并将共建数字营销平台。此外,早在5月,京东上线自营房源,为开发商提供新房销售渠道。

如此一来,房产居住服务市场成了阿里和腾讯的新战场,贝壳依靠第二大股东腾讯,获得了微信支付九宫格的入口,拥有了更多流量。易居背靠阿里,阿里To B端的平台化运营和资源优势,或将为双方的房产数字营销平台建设带来更大的想象空间。

事实上,贝壳的对手并不只有易居。还有以安居客为代表的58系、房多多等成熟对手,且已形成各自的特色和优势。

比如,2019年,以安居客为代表的58系和以贝壳找房为代表的链家系占据市场份额前列,流量覆盖率接近80%。其中,凭借58同城与赶集网的庞大流量与数据资源,安居客用户基础更为广泛。据此前极光大数据发布的数据显示,安居客2020年6月份的渗透率达3.42%,贝壳找房为1.72%,且安居客DAU均值达480万,是贝壳找房的2.6倍。

所以,尽管贝壳已登上了“居住服务平台第一股”的宝座,但要成为房产界的“阿里”,道路注定艰难。返回搜狐,查看更多

- 标签:贝壳二手房官网首页

- 编辑:宋宁

- 相关文章

-

0359房产网运城三江新区房产网国内房产

建立范围:总修建面积499866平方米海内房产,此中:地上313877.91平方米三江新区房产网,公开185988.09平方米三江新区房产网…

-

深圳房地产信息网房产管理局官网地产新闻

最新动静!中国最高档高双子塔“深圳·银河双子塔”完工入市,并同步挂牌四大财产基地,银河双子塔位于坂田街道,这意味着深圳东部…

- 深圳房地产信息网房产达人中国房产有多少套

- 二手房房产达人最新版2023年8月19日

- 房产新闻最新消息马鞍山365房产网芜湖365房产网房

- 绵阳贝壳二手房官网三亚房产网阜阳房地产新闻网

- 南京房产网官网房地产处罚链家房产经纪人房产过户流程及费用